6. Projektfinanzierung mit wenig oder keinem Eigenkapital

Externe Kapitalgeber erwarten den Einsatz von Eigenkapital als Sicherheitsmarge sowie Garant für Interessengleichheit. Ein Verzicht auf diese Eigenschaften setzt eine Kompensation durch andere Faktoren voraus, welche in Summe wiederum ein angemessenes Risiko-Rendite-Verhältnis herstellen.

Kompensation der Eigenkapitalfunktionen

Sicherheitsmarge

Als Sicherheitsmarge bezeichnen wir das Delta zwischen dem Wert des fertigen Objekts (V = 100%) und dem hieran gemessenen Anteil des vergebenen Darlehens (LTV).

Die Sicherheitsmarge eines Kapitalgebers besteht somit aus der prognostizierten Gewinnmarge eines Projektes zzgl. nachrangiger Finanzierungsbausteine.

| Sicherheitsmarge (%) = Nachrangiges Kapital (%) + Gewinnmarge (%) = 1 – LTV (%) |

Steht kein Eigenkapital zur Steigerung der Sicherheitsmarge (bzw. Reduzierung des LTV) zur Verfügung, eröffnen sich somit die nachfolgenden Kompensationsmöglichkeiten:

- Höhe der prognostizierten Gewinnmarge

Ermöglicht durch:- Günstigen Grundstückseinkauf

- Günstigen Einkauf von Leistungen

- Erbringung von Eigenleistung

- Geringer Wettbewerb im Verkauf

- Planbarkeit der prognostizierten Gewinnmarge

Ermöglicht durch:- Allgemeiner Track Record erfolgreicher Projektentwicklungen

- Hohe Kostensicherheit durch Festpreise

- Hohe Erlössicherheit durch

- Vorverkauf / -vermietung

- Standardprodukt mit transparenten Marktdaten

- Eigene Referenzprojekte, beispielsweise in bereits realisierten Baufeldern innerhalb des selben Großvorhabens.

Übliche Sicherheitsmargen liegen in der Größenordnung von 15 – 30% für Mezzaninekapital sowie 25 – 50% für Fremdkapital. Die geforderte Höhe ergibt sich dabei aus der individuellen Risikoneigung des Kapitalgebers und den zum Auszahlungszeitpunkt bestehenden Unsicherheiten bezogen auf Projektkosten, Projekterlöse sowie Projektlaufzeit.

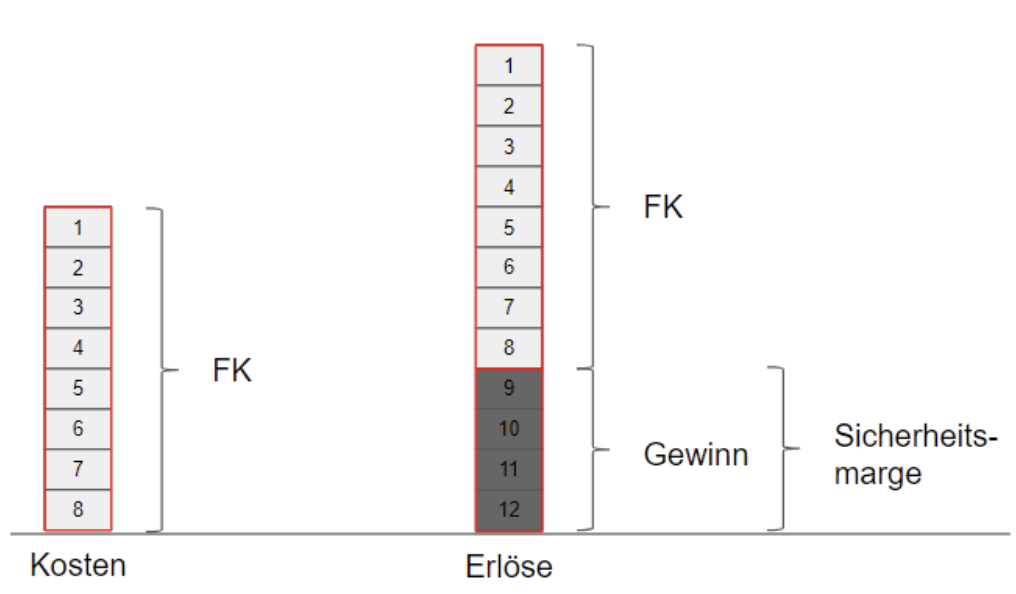

Die nachfolgende Grafik stellt eine klassische Projektstruktur dar, bei welcher 10 Mio. € GIK durch 2 Mio. € Eigenkapital sowie 8 Mio. € Fremdkapital gedeckt werden. Aus dem erwarteten Verkaufspreis von 12 Mio. € ergibt sich ein Projektgewinn von 2 Mio. €. Aus Sicht des Finanzierers beträgt die Sicherheitsmarge somit 4 Mio. € (= 33% des Verkaufspreises), da das Fremdkapital auch bei einer Unterschreitung des erwarteten Verkaufspreises in gleicher Höhe zurückgeführt werden kann.

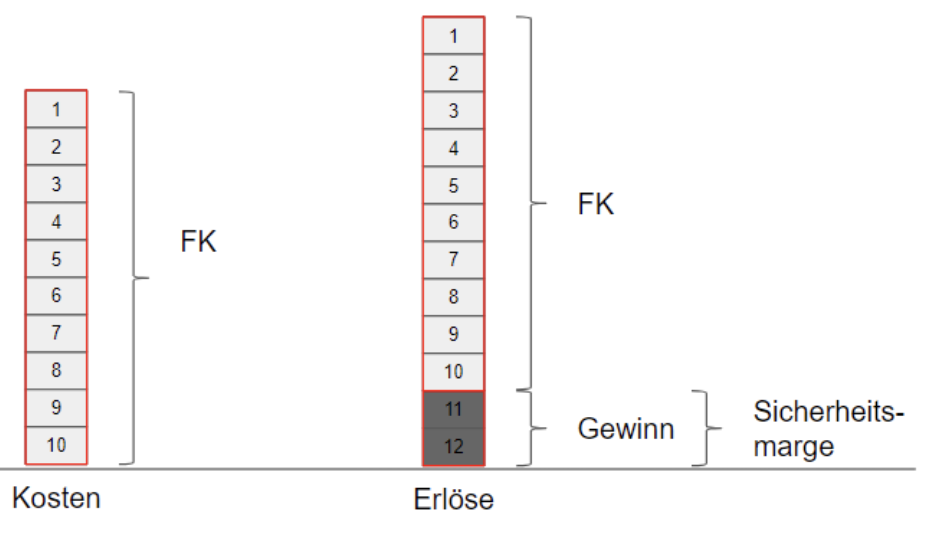

Auch in diesem Beispiel beträgt der erwartete Verkaufspreis 12 Mio. €. Aufgrund eines preiswerteren Grundstückskaufs sowie geringerer Baukosten betragen die GIK jedoch nur 8 Mio. €. Die geänderten Bedingungen lassen eine Vollfinanzierung der Kosten zu, ohne dass sich die Sicherheitsmarge des Finanzierers verändert (4 Mio. € = 33% des Verkaufspreises).

Die GIK von 10 Mio. € sind in diesem Beispiel durch Verträge mit etablierten und eingespielten Projektpartnern gesichert. Das Objekt wurde in einem Forward-Deal nach Fertigstellung an einen bonitätsstarken Endabnehmer zu 12 Mio. € verkauft. Umgesetzt wird das Projekt von einem Entwickler, welcher vergleichbare Vorhaben in der Vergangenheit planmäßig umsetzen konnte. Da sowohl auf Kosten- als auch auf Erlösseite größtmögliche Sicherheit herrscht, bietet die Bank die Vollfinanzierung trotz einer verhältnismäßig geringen Sicherheitsmarge von 2 Mio. € (17% des Verkaufswertes).

Interessengleichheit

Voraussetzung für die Rückzahlung von Mezzanine- und Fremdkapital ist der erfolgreiche Abschluss des Projekts. Da entsprechende Kapitalgeber jedoch zumeist keinen operativen Einfluss auf die Projektentwicklung haben, kann dieser nur durch das Engagement des Darlehensnehmers gewährleistet werden. Die Möglichkeit, dass der Projektentwickler den Anreiz zur Fertigstellung verliert, stellt für passive Kapitalgeber somit ein Zusatzrisiko dar. Denkbar ist dies unter zwei Szenarien:

- Der Entwickler erhält nach Projektstart die Gelegenheit, seine operativen Kapazitäten opportunistisch auf ein anderes, lukrativeres Projekt umzuleiten.

- Die Verkaufspreise fallen unter das Niveau der Gestehungskosten. Mangels Projektgewinn dienen alle Anstrengungen zur Projektfertigstellung der Schadensbegrenzung auf Kapitalgeberseite.

In beiden Fällen stärkt das Eigenkapital die Interessengleichheit zwischen Kapitalgeber und -nehmer, da er nun nicht nur durch den Projektgewinn, sondern auch durch die Sicherung des eingesetzten Kapitals motiviert ist.

Der selbe Effekt lässt sich durch die Übernahme von werthaltigen Bürgschaften erzielen. Durch eine Bürgschaft übernimmt der Entwickler privat oder durch eine in seinem Besitz befindliche Gesellschaft Verantwortung für den Projekterfolg über sein auf Projektebene eingesetztes Kapital hinaus.

Eigenkapitalersatz durch Querbesicherung

Ähnlich einer Bürgschaft beinhaltet die Querbesicherung (Cross Collateralization) die Einbeziehung von Vermögenswerten über die Projektebene hinaus. Eine Querbesicherung kann beispielsweise durch erst- oder auch zweitrangige Grundschulden an Bestandsobjekten des Darlehensnehmers erfolgen, sofern diese entsprechende Wertreserven bieten. Sollte eine Projektfinanzierung durch Erlöse auf Projektebene alleine nicht getilgt werden können, erlaubt die Verwertung dieser Zusatzsicherheiten die Generierung weiterer Erlöse zur Kompensation des Verlustes. Auf diese Weise erfüllt eine Querbesicherung die Funktionen des Eigenkapitals sowohl in Form einer gesteigerten Sicherheitsmarge als auch zur Sicherung der Interessengleichheit.

Anders als bei liquidem Eigenkapital ist der Zugriff auf Zusatzsicherheiten nur mittelbar möglich und erfordert zeitaufwändige Verwertungsprozesse z.B. durch Zwangsversteigerung. Darüber hinaus ist auch der Nettoinventarwert von Querbesicherungsobjekten während der Projektlaufzeit Wertschwankungen unterworfen. Aus diesen Gründen werden durch Querbesicherung verpfändete Objekte regelmäßig nur mit einem Anteil ihres Nettoinventarwertes als Eigenkapitalersatz anerkannt.

Aktivierung gebundener Vermögenswerte

Das Vermögen von Bestandshaltern und Projektentwicklern ist naturgemäß in Immobilien gebunden. Wird liquides Eigenkapital für neue Projekte benötigt, ist das eigene Portfolio die naheliegendste Quelle. Zur Generierung von Liquidität aus dem eigenen Portfolio bieten sich drei Optionen an.

Aufvalutierung bestehender Finanzierungen

Erstrangig besicherte Darlehen stellen praktisch immer die preiswerteste Kapitalquelle dar, somit bietet eine Aufvalutierung von Bestandsdarlehen meist die attraktivste Form der Liquiditätsschaffung. Dies setzt jedoch voraus, dass eine durch Marktbewegung oder erfolgreiches Assetmanagement bedingte Aufwertung des Beleihungsobjektes stattgefunden hat, oder aber die bestehende Restschuld durch geleistete Tilgungszahlungen reduziert wurde.

Beispiel:

Ein Projektentwickler erwarb in der Vergangenheit ein Mehrfamilienhaus für 5 Mio. €. Das Objekt ist mit einem Darlehen über 3 Mio. € belastet. Durch Modernisierungsmaßnahmen sowie eine vorteilhafte Marktentwicklung beträgt der aktuelle Verkehrswert 10 Mio. €. Die Bank gewährt eine Aufvalutierung auf 5 Mio. €, was dem Entwickler 2 Mio. € freie Liquidität verschafft.

Nachrangige Beleihung von Bestandsobjekten

Ist eine Aufvalutierung mit einem Kreditinstitut nicht umsetzbar, kann die bestehende Wertreserve durch einen zweiten Kapitalgeber liquidiert werden. In diesem Fall wird ein zweites Darlehen eingeholt und durch eine zweitrangige Grundschuld abgesichert. Die marktüblichen Zinsen für Darlehen dieser Art liegen zwischen 4 und 10 % p.a., entsprechend der verbundenen Risiken.

Bevor ein Objekt mit zusätzlichen Grundschulden belastet wird, ist die Vereinbarkeit mit bestehenden Finanzierungen zu prüfen. Eine entsprechende Eintragung unterliegt in vielen Fällen der Zustimmungspflicht der Bank, wobei Verstöße im Härtefall die Kündigung der Bankfinanzierung nach sich ziehen können.

Für die Strukturierung einer nachrangigen Bestandsfinanzierung stellt zumeist der Cashflow des beliehenen Objektes den limitierenden Faktor dar. Der Cashflow muss den laufenden Kapitaldienst aller Tranchen bedienen können, wird jedoch üblicherweise bereits vom erstrangigen Finanzierer in vollem Maße in Anspruch genommen. Mangels laufender Liquidität muss der Kapitaldienst weiterer Tranchen somit in der Regel bis zur Rückzahlung gestundet werden. Dies hat zwei Implikationen:

- Mangels laufender Kapitaldienstfähigkeit ist eine langfristige Finanzierung durch nachrangige Beleihung problematisch und der Aufbau eines Bestandsportfolios auf dieser Basis kaum möglich.

- Die Rückführung des nachrangigen Darlehens inklusive gestundeter Zinsen muss durch ein plausibles Exit-Szenario gesichert sein. Hierzu bieten sich planmäßige Veräußerungen anderer Bestandsobjekte oder des Beleihungsobjektes selbst an.

Beispiel:

Ein Projektentwickler besitzt ein Mehrfamilienhaus im Wert von 10 Mio. €. Das Objekt ist mit einer Grundschuld über 5 Mio. € belastet. Ein privater Investor gewährt dem Entwickler ein Darlehen über 3 Mio. € zur freien Verfügung und erhält eine zweitrangige Grundschuld als Sicherheit. Mit dem Darlehen realisiert der Entwickler ein Bauprojekt, aus dessen Verkaufserlösen zwei Jahre später Kapital sowie gestundete Zinsen beglichen werden.

Verkauf

Der Verkauf von Objekten ist die direkteste Form der Liquiditätsschaffung und gerade für Projektentwickler planbarer Bestandteil des Projektzyklus. Je nach Ausgangssituation sprechen jedoch ggf. diverse Gründe gegen den Verkauf als bevorzugtes Mittel:

- Zeit: die Realisierung angemessener Verkaufspreise setzt eine entsprechende Vermarktungsphase voraus.

- Steuern: Der vorzeitige Verkauf einer Immobilie kann u.U. vermeidbare Steuerbelastungen auslösen.

- Vorfälligkeitsentschädigung: Ist das Verkaufsobjekt längerfristig belastet, kann die Vorfälligkeitsentschädigung die freiwerdende Liquidität signifikant schmälern.

- Strategie: Der opportunistische Verkauf eines Objekts kann im Widerspruch zur allgemeinen Firmenstrategie stehen.

Da Projektentwicklungen bedeutend höhere Eigenkapitalrenditen versprechen, ist der Verkauf von Bestandsobjekten zur Finanzierung neuer Vorhaben trotz der genannten Punkte oft wirtschaftlich sinnvoll.